2026年开年免费配资系统,有色板块成了A股市场的“香饽饽”,网传的“有色超级周期10只核心标的”更是被股民疯传,紫金矿业、北方稀土、赣锋锂业等标的成了资金扎堆的焦点。其实这不是单纯的题材炒作,2025年全球有色金属市场的一组数据能说明问题:铜的全球供需缺口扩大至80万吨,锂的需求因储能爆发增长40%,轻稀土的新能源领域需求占比突破60%。这意味着有色板块的上涨,是“需求爆发+供给刚性”的双重驱动,而非短期情绪炒作。但不是所有有色标的都能搭上超级周期的快车,今天就用大白话跟大家说透,紫金矿业、北方稀土等5只核心标的的核心逻辑在哪,以及有色超级周期的底层真相。

先搞懂:2026有色超级周期,不是空话是硬趋势

很多人觉得“超级周期”是券商喊出来的噱头,其实背后是全球产业转型和资源供给的刚性错配,这也是有色板块能走牛的核心原因:

1. 需求端:新能源+高端制造拉满需求

2025年全球新能源汽车销量突破1亿辆,风电、光伏装机量同比增长25%,储能市场规模暴涨70%,这些产业都离不开铜、锂、稀土、钴等有色金属。比如一台新能源汽车用铜量是传统燃油车的4倍,一台储能电站的用锂量是动力电池的2倍,这种刚需直接推高了有色金属的需求。

2. 供给端:矿产开发跟不上需求节奏

有色金属矿产的开发周期长达5-8年,而且环保、地缘政治等因素限制了新矿投产。2025年全球铜矿新投产产能仅20万吨,远低于80万吨的供需缺口;锂矿的全球新增产能也只有15万吨LCE,跟不上40%的需求增速。供给端的刚性,让有色金属的价格有了持续上涨的基础。

3. 政策端:资源安全成了国家战略

国内对稀土、锂、钴等战略资源的管控持续加码,比如稀土的开采指标严格管控,锂矿的盐湖提锂技术被纳入国家重点研发计划。政策的加持,让国内有色龙头企业掌握了定价权,进一步放大了超级周期的红利。

从2026年1月的市场数据来看,有色板块的主力资金净流入超150亿元,其中紫金矿业、北方稀土的资金流入占比超30%,资金用脚投票的态度很明显。

5只核心标的的硬核逻辑:各有各的“护城河”

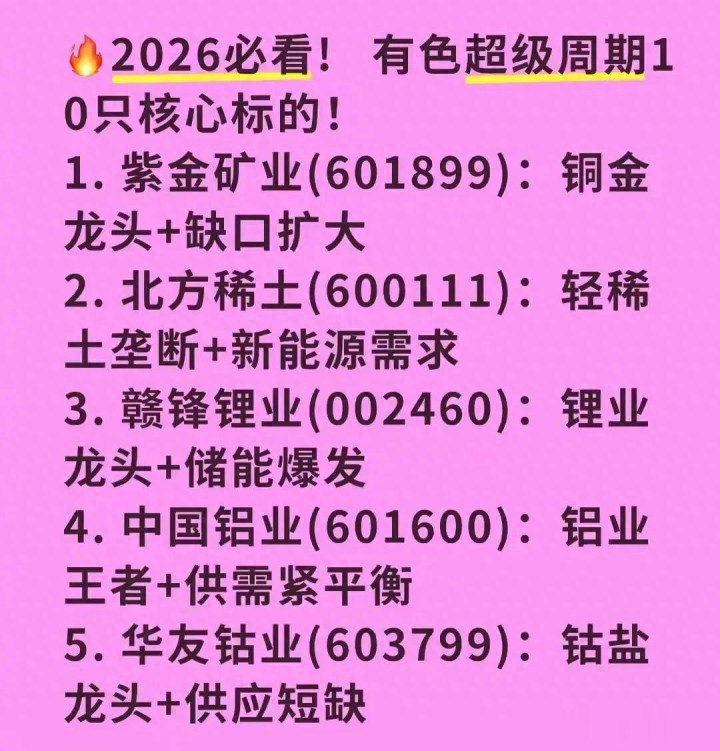

网传的10只有色核心标的里,紫金矿业、北方稀土、赣锋锂业、中国铝业、华友钴业是最具代表性的5只,它们分别卡位不同的有色细分赛道,靠着各自的护城河吃定超级周期的红利。

1. 紫金矿业:铜金龙头,吃定铜缺口的“核心选手”

紫金矿业是国内铜金双龙头,2025年铜矿产量达80万吨,占国内铜矿产量的35%。它的核心逻辑就一个:全球铜供需缺口持续扩大,而公司的铜矿产能还在持续释放。

2026年紫金矿业的刚果(金)铜矿、秘鲁铜矿将陆续投产,预计铜矿产量将突破100万吨,直接受益于铜价的上涨。更关键的是,紫金矿业的铜矿开采成本仅2800美元/吨,远低于行业平均的4500美元/吨,成本优势让它在铜价波动中也能保持高盈利。

2. 北方稀土:轻稀土垄断,新能源需求的“最大受益者”

北方稀土掌握着国内轻稀土的开采和分离牌照,轻稀土产能占全球的70%,属于“垄断级”的存在。它的核心逻辑是新能源对稀土永磁材料的需求爆发。

2025年新能源汽车、风电领域的稀土永磁需求占比突破60%,而且随着人形机器人、工业电机的发展,稀土的需求还在持续增长。北方稀土不仅垄断了轻稀土资源,还布局了稀土永磁材料的深加工,从“卖原料”转向“卖成品”,利润空间直接翻倍。

3. 赣锋锂业:锂业龙头,储能爆发的“核心赢家”

赣锋锂业是全球锂业龙头,2025年锂盐产量达18万吨LCE,全球市占率超20%。它的核心逻辑是储能市场的爆发,让锂的需求从动力电池延伸到储能领域。

2025年全球储能用锂量同比增长120%,成为锂需求增长的第一动力。赣锋锂业不仅有锂矿资源(澳洲锂矿、国内盐湖),还掌握了固态电池的核心技术,固态电池的商业化将进一步打开锂的需求空间。2026年公司的盐湖提锂产能将翻倍,成本将降至3万元/吨以下,盈利弹性十足。

4. 中国铝业:铝业王者,供需紧平衡的“收益者”

中国铝业是国内铝业的绝对龙头,电解铝产能占国内的20%。它的核心逻辑是电解铝的供需紧平衡,以及铝在高端制造领域的新应用。

2025年国内电解铝产能受“双碳”政策限制,产能天花板被锁死,而新能源汽车、光伏边框的用铝需求却增长了30%,供需紧平衡让铝价保持在高位。中国铝业还布局了再生铝业务,再生铝的产能占比提升至30%,既降低了成本,又符合环保政策,成了新的利润增长点。

5. 华友钴业:钴盐龙头,供应短缺的“稀缺标的”

华友钴业是全球钴盐龙头,钴盐产量占全球的25%。它的核心逻辑是钴的全球供应短缺,以及三元电池的需求回暖。

钴的主产区刚果(金)受地缘政治影响,供应持续受限,2025年全球钴的供需缺口达1万吨。而随着高镍三元电池在高端新能源汽车的应用增加,钴的需求开始回暖。华友钴业在刚果(金)布局了钴矿资源,还和宁德时代合作布局三元前驱体,从“钴矿开采”到“电池材料”的一体化布局,让它牢牢掌握了钴产业链的话语权。

深扒:有色超级周期的投资陷阱,散户一定要避开

很多散户觉得“有色超级周期就是闭眼买”,其实里面藏着不少陷阱,稍不注意就会踩坑:

1. 别混淆“周期品”和“成长品”

铜、铝属于强周期品,价格受宏观经济影响大;而稀土、锂、钴因为绑定新能源,有了成长属性。如果宏观经济走弱,铜、铝的价格可能会回调,而稀土、锂的回调幅度会更小,散户要根据自己的风险承受能力选择标的。

2. 别追高“纯资源股”,看产业链布局

有些有色公司只靠卖资源赚钱,没有深加工业务,利润完全依赖资源价格波动;而像北方稀土、赣锋锂业这样布局深加工的公司,利润更稳定,抗风险能力更强。

3. 别忽视“产能释放节奏”

有些公司虽然喊着“产能翻倍”,但实际投产进度受资金、环保等因素影响,比如某锂矿公司的产能释放延迟了6个月,股价直接跌了20%。散户要关注公司的实际产能投产数据,而不是只看公告。

给散户的建议:抓准“核心标的”,不碰“蹭概念小票”

面对有色超级周期,普通投资者的最佳策略是聚焦核心龙头,避开蹭概念的小票:

1. 选龙头不选小票:紫金矿业、北方稀土等龙头企业有资源、有技术、有规模,能最大程度受益于超级周期;而那些只靠参股有色矿企蹭概念的小票,没有实际业绩支撑,涨得快跌得也快。

2. 看业绩不看题材:别被“有色新概念”忽悠,比如某公司喊着“布局人形机器人用铜”,但相关业务营收为0,这样的标的坚决别碰。要查公司的财报,看有色业务的营收和利润是否真的增长。

3. 低吸不追高:如果有色标的出现回调,比如回踩20日均线、30日均线,就是低吸的机会;如果股价已经连续大涨,就别追高进场,避免买在高位被套。

其实有色超级周期的本质,是“新能源革命带动的资源重估”。那些绑定新能源、有核心资源和产业链布局的龙头企业,才能真正吃到超级周期的红利。对于散户来说,与其跟风炒作小票,不如聚焦核心标的,跟着产业趋势走,这样才能在有色超级周期里赚到稳定的收益。

(声明:个人观点免费配资系统,仅供参考,不构成任何投资建议)

顺发配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯